在医疗体系中,医院票据作为记录医疗服务、药品销售、检查检验等各项费用的重要凭证,不仅关乎患者的切身利益,也是医院财务管理和内部控制的关键环节,建立一套科学、规范、高效的医院票据管理办法,对于提升医院管理水平、保障患者权益、防止财务漏洞具有重要意义,本文将从医院票据的分类、管理原则、具体操作流程、监督与审计以及信息化管理等方面,全面阐述医院票据管理办法的构建与实施。

一、医院票据的分类与特点

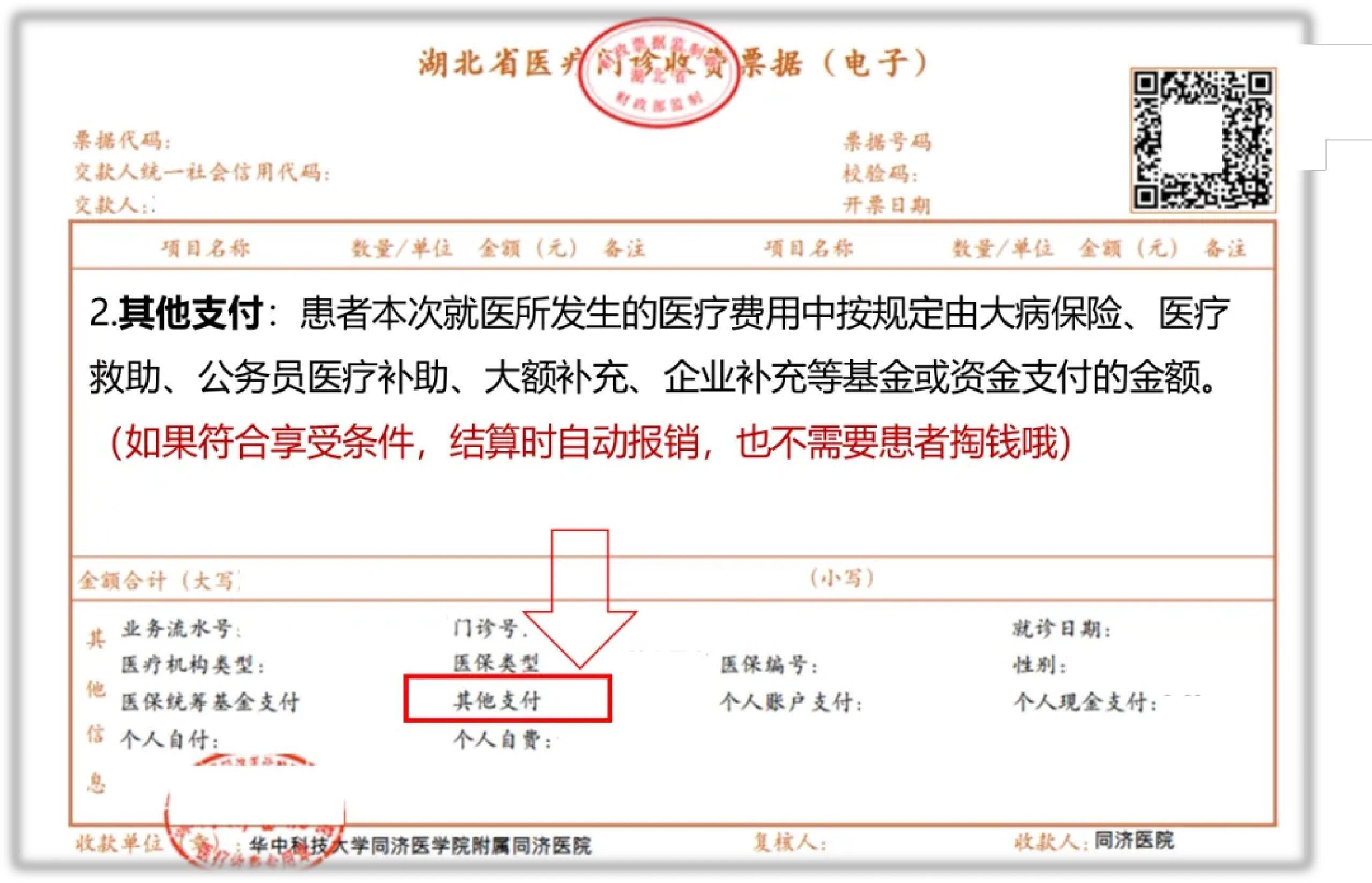

医院票据主要分为两大类:一是财政部门监制的医疗门诊收费票据和住院收费票据,用于记录患者就医过程中产生的各项费用;二是内部使用的各类交款单、结算单等,用于医院内部各部门之间的资金结算和业务管理,这些票据具有以下特点:

1、专用性:仅限于医疗行业使用,不得用于其他行业或领域。

2、连续性:每张票据需按顺序编号,确保不重复、不遗漏。

3、时效性:票据的开具需与医疗服务发生的时间相匹配,不得提前或延后。

4、复核性:每笔费用需经患者或其代理人确认,确保数据的准确性。

5、保密性:涉及个人隐私的票据内容需严格保密,防止信息泄露。

二、医院票据管理的基本原则

1、合法合规:严格遵守国家有关财政票据管理的法律法规,确保每一步操作合法合规。

2、规范操作:从票据的购领、使用、保管、核销到销毁,每一步都需按照既定流程操作,不得随意更改。

3、透明公开:对患者的收费项目和金额需做到公开透明,接受患者和社会监督。

4、安全保管:加强票据的物理和电子安全管理,防止丢失、被盗或被篡改。

5、高效便捷:优化流程设计,减少不必要的环节,提高工作效率,方便患者和医护人员。

三、医院票据管理的具体操作流程

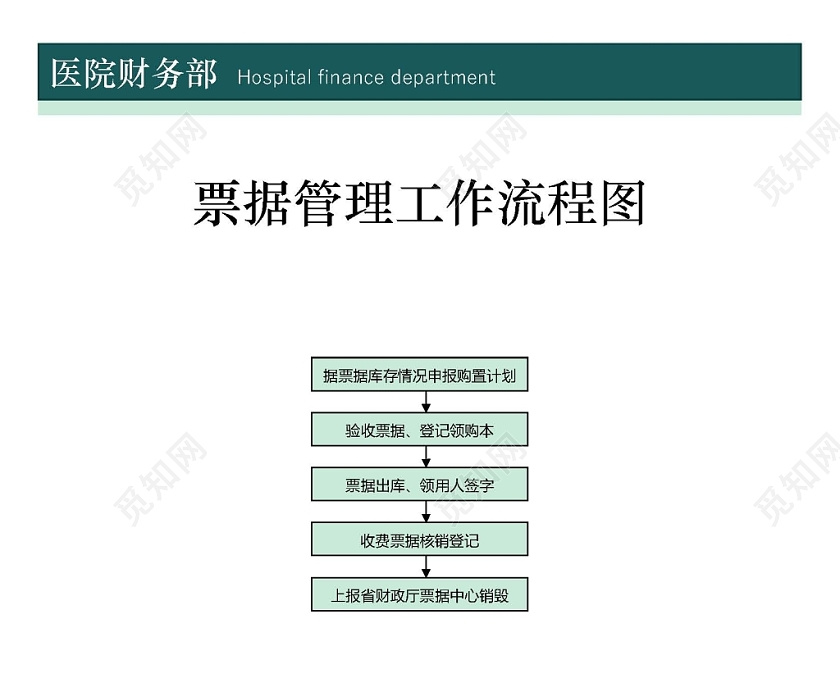

1、购领与入库:由财务部门专人负责向财政部门或指定供应商购领票据,并进行入库登记,确保数量、种类与购领清单一致。

2、领用与发放:各科室根据实际需要向财务部门申请领用所需票据,并办理领用登记手续,领用时需注明用途、数量及预计使用时间等信息。

3、使用与开具:医护人员需在提供医疗服务的同时,根据实际发生的费用项目和金额准确开具票据,开具时需确保信息真实、完整、清晰可辨,不得虚开、错开或多开。

4、核销与归档:每月或每季度对已使用的票据进行核销,核对票面金额与实际收款金额是否一致,并归档保存以备查验,对于作废的票据需加盖“作废”章后单独保管。

5、定期盘点与检查:财务部门需定期对库存票据进行盘点,确保账实相符;同时接受内部审计或外部审计机构的检查,及时发现并纠正问题。

6、销毁与处理:对于过期或作废的票据,需按照规定程序进行销毁处理,并做好销毁记录以备查验。

四、监督与审计机制

建立健全的监督与审计机制是确保医院票据管理有效性的重要保障,具体措施包括:

1、内部自查:财务部门应定期组织自查自纠活动,检查票据管理的各个环节是否存在漏洞或不规范行为。

2、专项审计:医院应每年至少组织一次对票据管理的专项审计,由内部审计部门或外部审计机构实施,重点审查票据的真实性、合法性和合规性。

3、患者反馈:建立患者反馈机制,鼓励患者对就医过程中遇到的票据问题进行举报或反馈,及时处理并改进。

4、信息公开:通过医院官网或公示栏等方式公开票据管理制度、使用范围及监督举报方式等信息,接受社会监督。

5、责任追究:对于违反票据管理规定的行为,应严格按照相关规定追究责任人的责任,包括警告、罚款直至法律责任等。

五、信息化管理在医院票据中的应用

随着信息技术的快速发展,将信息化管理引入到医院票据管理中已成为必然趋势,通过建立电子化票据管理系统,可以实现以下功能:

1、电子化开具与存储:利用电子设备开具并存储票据信息,减少纸质票据的使用和保管成本,同时方便患者通过手机APP、网上平台等途径查询和下载电子票据。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...