在当今社会,随着健康意识的提升和医疗技术的进步,人们对于定期进行身体检查的需求日益增长,面对高昂的医院检查费用,不少人心中都会有一个疑问:这些费用能否得到报销,以减轻经济负担?本文将全面解析医院检查费用的报销政策,并提醒读者在申请报销时需要注意的几个关键点。

一、医院检查费用的基本分类

我们需要明确医院检查费用的基本分类,医院检查费用可以分为两大类:自费项目和可报销项目,自费项目通常包括一些非必需的、高精尖的检测服务,如某些基因检测、高端影像检查等,这些费用一般不纳入医保或商业保险的报销范围,而可报销项目则包括常规的体检项目、疾病诊断所需的检查(如血液检查、X光、CT等),以及符合医保政策或保险合同规定的特定检查项目。

二、医保报销政策解析

对于大多数国人而言,最关心的是通过医保来报销医院检查费用,根据我国现行的医疗保险政策,参保人员在定点医疗机构发生的符合规定的医疗费用,可以按照一定比例进行报销,具体而言:

1、基本医疗保险:通常覆盖了大部分的门诊和住院费用,但不同地区、不同级别的医院报销比例和起付线(即需要个人先支付的费用)可能有所不同,对于一些常规的体检和检查项目,如血常规、尿常规、心电图等,在达到一定额度后是可以部分或全部报销的。

2、大病保险:针对大额医疗费用,大病保险可以在基本医疗保险报销后进一步减轻个人负担,虽然大病保险主要针对住院费用,但某些地区的政策也可能涵盖特定的高额门诊检查费用。

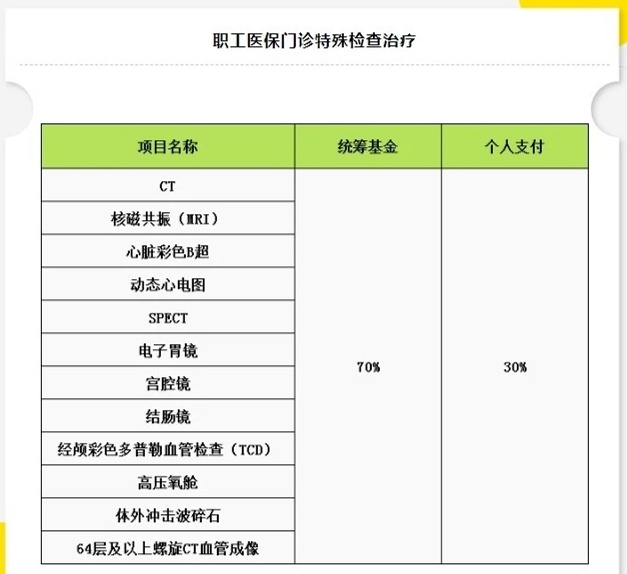

3、特殊疾病门诊:对于一些慢性病、特殊病种,如糖尿病、高血压等,其相关的检查和治疗费用可以按照住院标准进行报销,这需要患者提前办理特殊疾病门诊认定手续。

三、商业保险的作用

除了基本医保外,许多人也选择购买商业保险以获得更全面的医疗保障,商业保险的报销政策因保险公司和具体产品而异,但一般而言,商业保险对医院检查费用的报销更加灵活和广泛:

高端医疗保险:这类保险通常覆盖更广泛的医疗服务,包括但不限于国际诊疗、高端体检等,且报销比例和额度较高。

重疾保险:虽然重疾保险主要针对重大疾病的治疗费用进行赔付,但部分产品也可能包含因重疾引起的特定检查费用的补偿。

医疗意外险:针对因意外事故导致的医疗检查和治疗费用进行赔付,其范围可能包括常规体检在内的多项检查项目。

四、申请报销时的注意事项

1、保留好所有相关票据:包括但不限于检查单、收费单、发票等,这些都是申请报销时的重要依据。

2、了解并遵守报销规定:不同医保或保险公司的报销规定不同,需仔细阅读相关文件或咨询专业人士,确保提供的资料符合要求。

3、及时申请:大多数医保和商业保险都有一定的申请时效性(如一年内),请务必在规定时间内提交申请材料。

4、选择定点医疗机构:非定点医疗机构的费用可能无法得到医保或某些商业保险的报销,因此在进行检查前请确认所选医院是否为定点或签约机构。

5、了解自费与可报项目:在接受检查前,可向医生或财务部门咨询哪些项目是自费项目,哪些可以申请报销,以避免不必要的经济负担。

医院检查费用的报销政策既涉及国家层面的基本医疗保险,也涵盖个人选择的商业保险,了解并合理利用这些政策,对于减轻个人及家庭的经济压力具有重要意义,在享受医疗服务的同时,我们应保持对医疗费用的敏感性和规划意识,确保在需要时能够顺利申请到应有的报销,随着医疗体系的不断改革和完善,未来可能会有更多惠及民生的新政策出台,我们应持续关注并适时调整自己的健康保障策略。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...